После первого знакомства со ставками на спорт думающий игрок понимает, что рассчитывать на случайные выигрыши бессмысленно. Если ставить без системы или стратегии, то рано или поздно наступит финансовый крах. С новичками это происходит часто, поскольку многие из них не владеют финансовой грамотностью.

Естественно, беттора посещает мысль об оптимизации трат для ставок на спорт. Более пытливые интересуются вероятностями слива банка после ставок на определенные суммы и коэффициенты. В этом материале мы и разберёмся в этом, заставим читателя задуматься и поможем выбрать оптимальную модель финансового менеджмента.

Беттинг и финансы

Для бизнесменов написано много умных книжек с формулами об эффективном управлении капиталом. Они объясняют, как делать первые шаги, вести баланс доходов и расходов и минимизировать вероятность финансового краха. К сожалению, для бетторов подобной литературы мало. Большинство игроков толком не знают о своих рисках в беттинге. А ведь понимание процесса и просчёт вероятности разорения – ключевой вопрос для игроков.

Приведем аналогию с игроками казино. Среди них также есть небольшое количество тех, кто задумывается о перспективах игры вдолгую. Но лишь единицы стараются разобраться в статистических алгоритмах и вывести оптимальную стратегию, которая позволит избежать просадки банка на дистанции.

Спортивные ставки в букмекерских конторах отличаются тем, что здесь невозможно определить шансы для событий так же, как в играх казино. В рулетке заранее известно, с какой вероятностью выпадет число, сектор, цвет и т.д., и организатор на каждое событие изначально выставляет заведомо выгодные для себя коэффициенты. То есть на дистанции казино выиграет однозначно, что проверяется простой арифметикой.

В беттинге нет такой печальной предопределённости, и участники пари имеют шансы не только сохранить, но и увеличить банк, если будут постоянно играть по завышенным (валуйным) коэффициентам. Впрочем, и выстроить строгую математическую последовательность тоже затруднительно.

Слив банка на дистанции

Какие всё-таки шансы у беттора обнулить банк в ставках на спорт на длинной дистанции? Это зависит от следующих факторов:

- Выбранной финансовой стратегии;

- Количества денег на игровом счёте;

- Размера среднего коэффициента;

- Умения находить валуи;

- Сумм ставок.

Беттор должен понимать, что чем большим будет разброс коэффициентов, тем больше нужно ставок, чтобы определить шансы проиграть банк. Немного иначе обстоит дело с суммами пари, где прослеживается прямая зависимость. Чем крупнее процент от банка выделяет игрок, тем выше вероятность слива всего капитала.

Бетторы, которые тратят крупные суммы по отношению к банку, зарабатывают больше на локальных отрезках, но в конечном итоге оказываются ни с чем. Поэтому медленные прибыли по ставкам не более 3% от банка – это тот оптимум, на который должны ориентироваться клиенты букмекерских контор.

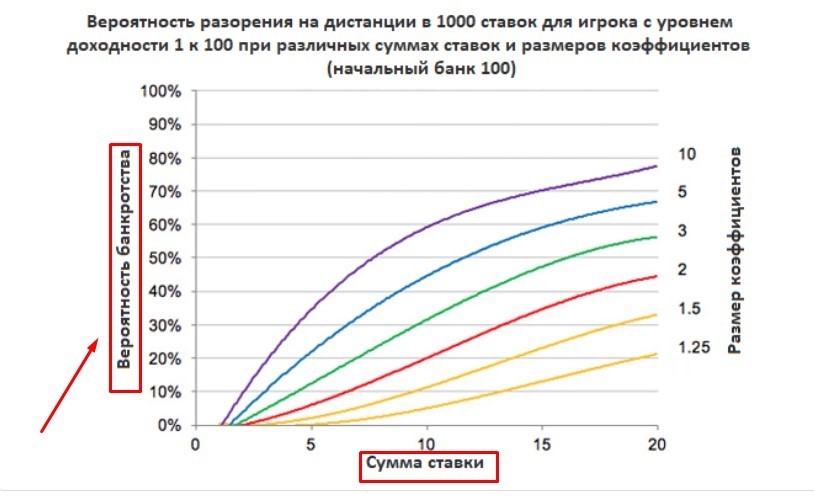

Смоделируем несколько сценариев из 1000 ставок с разными коэффициентами и суммами пари. Полученные результаты отобразились в следующих графиках:

Начальный банк игрока – 100 рублей. Хорошо видно, что если для ставок выделять до 5% от текущего банка (не более 5 рублей), то шансы обнулить банк уверенно стремятся к нулю.

Красный, синий и зеленый графики с коэффициентами от 2 до 3 – это оптимум. Размер пари – не более 3%. Можно сказать, что это своеобразное золотое сечение в беттинге, когда прибыль есть, а шансы подарить деньги букмекеру минимальны. Прибыли варьируются от 10 до 25% от начального счёта. Даже при весьма высоких коэффициентах (в районе 5,00) вероятность слива банка составляет относительно маленькие 10%, если на каждую ставку выделять 3% от общей суммы.

Обратите внимание на показатели для ставок от 10% и выше. Здесь шансы на слив денег превышают 50% (на больших коэффициентах). Очевидно, что выделять такие суммы крайне рискованно. Мы категорически рекомендуем не выходить за лимит в 5% от текущего баланса.

Конечно, порой очень сложно устоять от соблазна поставить крупную сумму. Но держите в голове этот график и помните, что вы оперируете сотнями, а может, и тысячами пари.

Как использовать вероятность банкротства с пользой

Может возникнуть вопрос – как же всё-таки делать ставки в букмекерской конторе, чтобы обойти риски и выйти в стабильный плюс? Опять же, оптимальные модели указаны прямо на графике. Может, кому-то кажется, что играть по коэффициентам ниже двойки, надёжно. Но это иллюзия. Во-первых, риски обнулиться всё равно остаются, а прибыли мизерные.

Но ещё один важный нюанс. Очень сложно найти валуи среди маленьких коэффициентов. Букмекер оптимизирует доходы и занижает коэффициенты из-за больших сумм, проставленных игроками на эти же позиции. Добавьте сюда ещё маржу хотя бы 3-5%, возможные налоги – и прибыли практически не будет даже при хорошей проходимости ставок.

Больше всего валуйных ставок – на позициях с котировками от 2,5 до 4. Мало кто из бетторов стабильно играет по таким условиям. Да, для сделок со средним коэффициентом 2,5 риск поймать банкротство сохраняется на уровне 10%. Но и заработки достигают 30% (всё зависит от выбранной стратегии и профессионализма беттора).

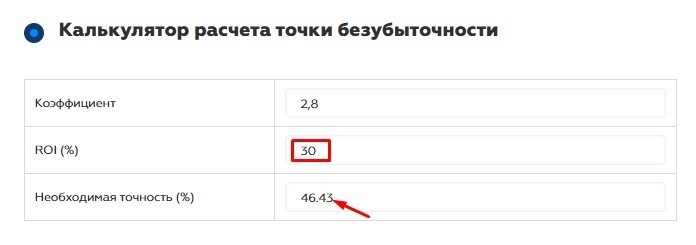

Как же понять, сколько получится зарабатывать, если угадывать матчи с определёнными коэффициентами? Проще поставить вопрос иначе: сколько нужно выигрывать ставок, чтобы получать желаемую прибыль. Определить это очень просто. Достаточно использовать калькулятор точки безубыточности. Просто подставляем средний коэффициент и показатель ROI, весьма важный в беттинге:

Чтобы заработать 30% от банка ставками со средним коэффициентом 2,8, беттор должен угадывать примерно 46% пари. Сопоставив этот показатель с графиком, представленным выше, игрок может составить для себя оптимальную модель и следовать ей на всей дистанции ставок.

![Новый фрибет «Леон» [500 руб] в новом мобильном приложении](https://bookmakers24.ru/wp-content/uploads/2021/03/leon-freebet-mart21-150x150.jpg)